مقدمة:

تشهد الأسواق العالمية مجموعة مهمة من الأحداث والمؤشرات الاقتصادية التي من المتوقع أن تلقي بظلالها على مختلف الأصول والأدوات المالية، بداء من المؤشرات الاقتصادية الأميركية، مرورا بالاجتماعات المهمة لثلاثة بنوك مركزية من بينها الفيدرالي الأميركي، وختاما مع مؤشرات اقتصادية أميركية وموعد نهائي لتعليق الرسوم الجمركية الأميركية.

وعلى الرغم من استعداد الأسواق لكل من بيانات أسواق العمل وأحد بيانات التضخم في أميركا، إلا أن مؤشر الناتج المحلي الإجمالي الخاص بالربع الثاني من العام الجاري، قد يمثل تحولا جيدا للاقتصاد الأميريكي مقارنة بما كان عليه الوضع في الربع الأول من انكماش.

كما ستوجه عموم الأسواق العالمية أنظارها نحو تاريخ الأول من آب، وهو الموعد الذي سينتهي معه تعليق الرسوم الجمركية من قبل أميركا ضد كل الدول التي لم تصل إلى اتفاقيات تجارية نهائية.

أهم النقاط الرئيسية:

• الفيدرالي يعقد اجتماعه في ظل توترات مستمرة بين إدارة ترامب ورئيس الفيدرالي الأميركي.

• البنك المركزي الكندي والياباني يعقدان اجتماعات مهمة في ظل ظروف اقتصادية متباينة.

• الأسواق تراقب هذا الأسبوع بيانات اقتصادية غاية في الأهمية قبل وبعد اجتماع الفيدرالي.

• الناتج المحلي الإجمالي الأميركي قد يعود للانتعاش بعد ربع أول منكمش.

الأسواق المالية: الرسوم الجمركية الأميركية تحت المجهر مجددا

أولا. الاقتصاد الأميركي:

شهد الاقتصاد الأميركي الأسبوع الماضي العديد من الأحداث المهمة، وتحديدا فيما يتعلق بنتائج أعمال الشركات وتحديدا الشركات الكبرى ممثلة بشركة ألفابيت (الشركة الام لجوجل)، وشركة تيسلا، كأولى الشركات السبعة المذهلة، إلى جانب أحداث مهمة على صعيد الاتفاقيات التجارية، وتحديدا مع الجانب الياباني والأوروبي وغيرها من الأطراف.

فعلى صعيد البيانات الاقتصادية، حققت العديد من الشركات الأميركية ارباحا فاقت التوقعات، باستثناء شركة تسلا التي أعلنت تراجعا في إيرادات مبيعات السيارات بنحو 16%؛ حيث حققت شركة ألفابيت أرباحا فاقت التوقعات حينما حققت في الربع الثاني من العام الجاري 96.43 مليار دولار أميركي مع تعهدها بزيادة الإنفاق على مراكز البيانات.

وعلى صعيد البنوك، حقق بنك جي بي مورغان أعلى مستوى تاريخي في قيمة السهم عند 286 دولارا، مع قيمة سوقية بنحو 814 مليار دولار، وذلك بفضل النتائج الجيدة للربع الثاني.

وفيما يتعلق بالبيانات الاقتصادية، فقد كان أسبوعا هادئا نسبيا، إذ تراجعت مبيعات المنازل بشكل بسيط، وتراجع الانكماش في مخزونات النفط الخام، إلا أن الأسبوع المقبل سيعد الأسبوع الأكثر أهمية بالنسبة للاقتصاد الأميركي.

الأسواق الأميركية أمام أسبوع حاسم للغاية:

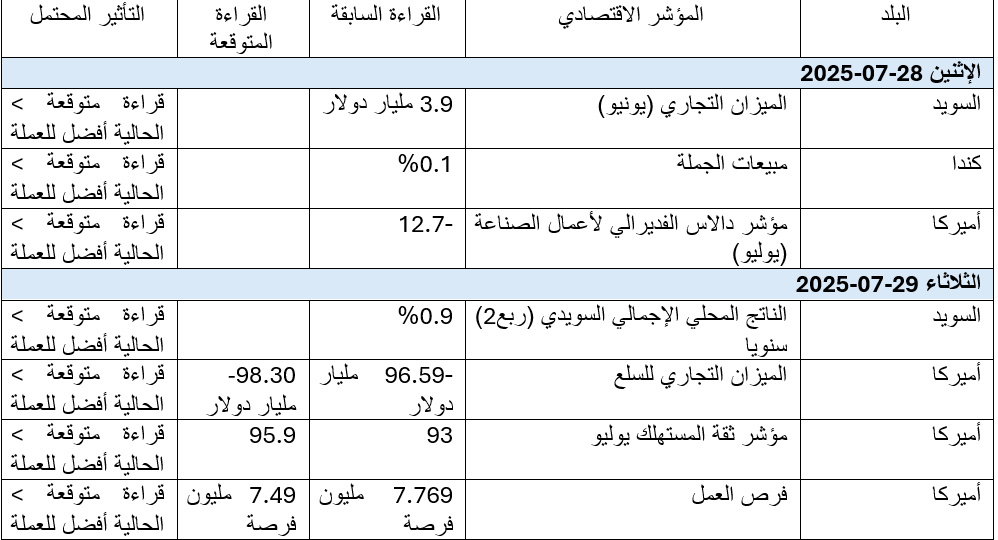

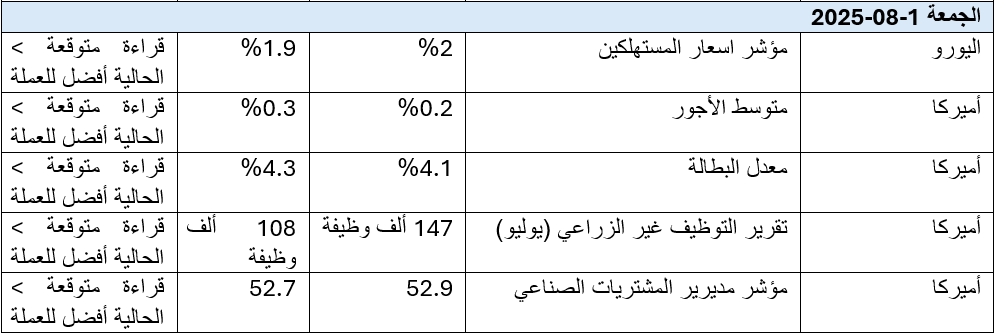

تستعد الأسواق الأميركية لبيانات اقتصادية مهمة، على رأسها اجتماع الفيدرالي مع توقعات بعدم خفض الفائدة، وهو الاجتماع الذي سيسبقه بيانات على درجة كبيرة من الأهمية، وتحديدا مؤشر ثقة المستهلك، وفرص العمل، والناتج المحلي الإجمالي والذي يحمل القراءة الأولى للربع الثاني من العام الجاري والتي تشير إلى تحسن ملحوظ وخروج من حالة الانكماش التي عاشها الاقتصاد الأميركي خلال الربع السابق من نفس العام.

ثم لتعقب بيانات سوق العمل اجتماع الفيدرالي، وتحديدا فيما يتعلق بالأجور والبطالة وتقرير الوظائف غير الزراعية.

كل هذه البيانات تأتي في ظل تقدم واضح في الاتفاقيات التجارية مع أطراف مهمة، كان أبرزها الجانب الياباني الذي توصل إلى خفض كامل في الرسوم الجمركية بما في ذلك السيارات بنسبة 15% انخفاضا عما كانت عليه سابقا 25%.

كما كانت هناك اتفاقيات مع دول مهمة كالفلبين، وحديث وزير الخزانة الأميركي سكوت بيسنت بأن هناك احتمالية لتمديد فترة تعليق الرسوم الجمركية مع الصين لما بعد تاريخ 1 آب، مع تأكيد وزير التجارة الأميركي هوارد لوتنيك بأن مساعي التوصل لاتفاقيات تجارية مع الاتحاد الأوروبي تقترب من انفراجة حقيقية، رغم خروج الرئيس الأميركي ترامب وتأكيده على أن فرص التوصل إلى اتفاق مع الاتحاد الأوروبي باتت متساوية، خاصة في ظل لقاء رئيسة المفوضية الأوروبية أورسولا فون دير لاين والرئيس الأميركي.

أما فيما يتعلق بالمحادثات التجارية مع كوريا الجنوبية فقد تم تأجيلها لأسباب تتعلق بالجانب الأميركي، مع أمل كبير في التوصل إلى حلول قريبة خلال الأيام القادمة، فيما أعلن ترامب عن احتمالية عدم التوصل إلى اتفاق تجاري مع كندا والمكسيك.

ثانيا. الاقتصاد الأوروبي:

مثّل الاتفاق التجاري بين اميركا واليابان، تفاؤلا للجانب الأوروبي في التوصل إلى حلول تجارية مرضية قريبا، وذلك بالتزامن مع توتر في العلاقات بين الجانبين الأوروبي والصيني، وذلك بعدما قالت المفوضية الأوروبية بأنها أعلمت الرئيس الصيني شي بأن العلاقة بين الاقتصادين قد وصلت إلى نقطة حرجة وأنه لابد من العمل على حل العديد من المشاكل التي ما زالت قائمة.

وفيما يتعلق بأكبر اقتصاد أوروبي وهو ألمانيا، فقد تعهدت حوالي 60 شركة ألمانية رائدة يوم الاثنين بمبادرة استثمارية كبرى بعنوان "صُنع لألمانيا"، بهدف تعزيز ثقة المستثمرين في اقتصاد البلاد بهدف إنعاشه.

وقبل التوجه إلى اجتماع المركزي الأوروبي لاتخاذ قراره إزاء الفوائد، صدرت البيانات الاقتصادية الخاصة بالتصنيع، والتي كانت أحد أبرز المؤشرات الاقتصادية الجيدة بالنسبة للاقتصاد الأوروبي. حيث شهد القطاع الخاص في منطقة اليورو نموا بأسرع وتيرة له منذ أغسطس من العام 2024، وهو ما يمهد من اقتراب نهاية ركود قطاع التصنيع الذي استمر لثلاث سنوات، كما ارتفع مؤشر مديري المشتريات المركب إلى 51 وهو ما يشير إلى ابتعاد قطاع الخدمات عن نقطة الانكماش المتمثلة بما دون 50.

وفيما يتعلق بالفوائد، فقد أبقى المركزي الأوروبي الفوائد كما كان متوقعا عند 2%، وهو ما يمثل توقف بعد عام من تخفيف السياسة النقدية، وهو ما فسرّه المحللون بأنه توقف في انتظار اتضاح مستقبل العلاقات التجارية بين أوروبا والولايات المتحدة الأميركية.

وأشارت رئيسة المركزي الأوروبي إلى أن مستقبل الفوائد لا يمكن أن يكون محددا إلا في ظل بيانات اقتصادية أكثر وضوحا. كما حثت دول الاتحاد على تحفيز اقتصادياتها والتوجه نحو ما يلزم من إجراءات بهدف اعتماد اليورو الرقمي.

ثالثا. الاقتصاد الياباني:

بينما شهد الائتلاف الحاكم لليابان خسارة كبيرة في انتخابات مجلس الشيوخ الياباني وما نتج عنها زيادة تعقيد في موقف المركزي الياباني، كانت اليابان تتجه لتوقيع اتفاقية تجارية مع الجانب الأميركي، وهي الاتفاقية التي جاءت في موعد حساس جدا، لتعمل على بث التفاؤل والأمل في إنقاذ الاقتصاد الياباني من تبعات الرسوم الجمركية التي كان من شأنها أن تزيد من تعقيد الموقف الاقتصادي في اليابان.

كما وتمثل هذه الاتفاقية هدوءا جيدا للاقتصاد الياباني الذي يتجه بنكه المركزي نهاية الأسبوع الجاري لاتخاذ قراره إزاء الفوائد بعد اجتماع الفيدرالي الأميركي مباشرة.

وبدورهم وضمن فعاليات القمة الثلاثين للاتحاد الأوروبي واليابان، التزم القادة بتعزيز التعاون في مجالات الأمن والقدرة التنافسية والتعددية. للشهر الثاني على التوالي انخفضت صادرات اليابان مع تضرر قطاع السيارات من الرسوم الجمركية الأمريكية، ومن المتوقع تزايد الضغوط على البلد الذي ما زال يكافح بين تخفيض التضخم من جانب ورفع الفوائد لإنقاذ العملة من جانب آخر.

ومع هذه الأخبار الإيجابية فيما يتعلق بتعزيز التعاون بين الجانب الياباني ومختلف الاقتصاديات الرئيسية، كانت مشاعر التفاؤل مرتفعة لإنقاذ الاقتصاد الياباني من الانكماش أو الدخول في رحلة من مراحل الركود.

رابعا. الاقتصاد الصيني:

ظهرت الخلافات الاقتصادية بين الجانبين الصيني والأوروبي على السطح وذلك خلال قمة جمعت الطرفان الأسبوع الماضي، وهو ما دفع المفوضية الأوروبية إلى دعوة الصين إلى الإسراع في علاج تلك الخلافات بسرعة لصالح الطرفين، وهو ما أفضى إلى توصل الطرفين إلى اتفاق يقضي بتخفيف التوترات بشأن صادرات المعادن الأرضية النادرة

كما وأكد الرئيس الصيني بدوره على محاربة المنافسة السعرية الضارية التي تقوم بها بعض الشركات الصينية، لما لها من آثار سلبية على الاقتصاد الصيني في وقت حرج، وخاصة في ظل استمرار الركود العقاري رغم حزم التحفيز الكبيرة.

أما وعلى صعيد الاتفاقيات التجارية مع الجانب الأميركي وخاصة مع اقتراب الموعد النهائي في الأول من آب القادم، فقد أعلن وزير الخزانة سكوت بيسنت عن خطط لمعالجة اختلالات التوازن الاقتصادي في الصين، مُسلّطًا الضوء على التقدم المُحرز في خفض الرسوم الجمركية ومُحوّلًا التركيز على قضايا أوسع مع الجانب الصيني.

الأسواق المالية: التقويم الاقتصادي: